I componenti per applicazioni di potenza nel 2019 si sono confermati con crescite significative e decisamente migliori rispetto al totale comparto dei semiconduttori. Gli stessi dati mettono anche in evidenza che i MOSFET stanno erodendo la quota di mercato degli IGBT.

I semiconduttori di potenza sono transistor specializzati che funzionano come interruttori in applicazioni dove sono coinvolte potenze significative – tensioni medie o medio-alte e, soprattutto, correnti con valori elevati.

Sono dispositivi normalmente utilizzati nella realizzazione di sistemi per la conversione dell’energia come convertitori DC/DC o AC/DC, o inverter che convertono l’energia da DC ad AC. Come gli interruttori a cui li abbiamo paragonati, questi dispositivi, consentono alle correnti di fluire all’interno dei circuiti, quando sono chiusi (o accesi, ON) o di bloccarne il flusso quando sono aperti (o spenti, OFF).

Ma mentre gli interruttori offrono un comportamento ideale questi dispositivi hanno delle limitazioni in tensione, corrente, ovvero in potenza, e nella frequenza con cui si possono accendere e spegnere.

Due sono le tipologie di dispositivi che appartengono a questo mondo: i MOSFET (Metal Oxide Semiconductor Field Effect Transistor) e gli IGBT (Insulated Gate Bipolar Transistor).

Questi ultimi sono l’unione della tecnologia di un MOSFET, per acquisirne la semplicità del controllo, e di quella di un transistore bipolare, per sfruttarne la grossa capacità di condurre corrente anche in presenza di tensioni particolarmente elevate. In figura 1 si delinea la collocazione di questi dispositivi nello spazio potenza/frequenza definendone quindi implicitamente le aree applicative.

Entrano nel mondo dei dispositivi di potenza anche i rettificatori o diodi e i moduli (module), unione di più dispositivi in un unico package.

Le caratteristiche potenza/frequenza

Ad oggi, o comunque fino a pochissimi anni addietro, questi dispositivi venivano realizzati esclusivamente con la tecnologia del silicio (Si) ma oggi sono una realtà, se non consolidata molto vicina ad esserlo, sia la tecnologia del Carburo di Silicio (SiC) che dell’arseniuro di Gallio (GaN). Come mostra la grafica di figura 1 i MOSFET realizzati con entrambe queste tecnologie sono caratterizzate da frequenze operative che vanno ben al di sopra dei limiti raggiunti dalla tecnologia del silicio. In più i MOSFET in tecnologia SiC sono in grado di gestire potenze decisamente superiori a quelle raggiungibili dai MOSFET al Silicio e con efficienze di conversione decisamente migliori.

…E veniamo al mercato

| Milioni diEuro | 2018 | 2019 | 19/’18% |

| MOSFET | 27,9 | 39,0 | 39,8% |

| IGBT | 31,2 | 28,1 | -10,0% |

| Diodes | 23,5 | 23,5 | 0,1% |

| Power & Module | 50,6 | 54,4 | 7,6% |

| Total Power | 133,2 | 145,1 | 8,9% |

| Total Semi | 866,3 | 813,4 | -6,1% |

In tabella sono messi a confronto i dati, espressi in milioni di Euro, dei dispositivi di potenza – MOSFET, IGBT, Diodi e moduli di potenza – relativi al fatturato degli ultimi due anni. Questi valori fanno parte dei dati raccolti dalla associazione Assodel che, tra gli altri, rappresenta buona parte della distribuzione elettronica italiana.

Nell’ultima riga sono anche riportati, come metro di paragone, anche i risultati del totale mercato dei semiconduttori di cui i dispositivi di potenza fanno parte.

Sulle due colonne centrali sono riportati i dati del fatturato mentre sull’ultima colonna a destra è riportato il rapporto tra i due dati annuali ovvero la prestazione ottenuta da ognuna delle voci della prima colonna.

Un primo sguardo sulle due linee dei totali mostrano che i dispositivi di potenza nel 2019 sono cresciuti di quasi il 9% contro una perdita secca di poco più del 6% del totale dei semiconduttori. Una differenza di 15 punti percentuali a favore della potenza!!

Ma il dato ancora più straordinario è rappresentato dalla crescita di quasi il 40% espresso dal mercato dei MOSFET che si contrappone invece ad una flessione del 10% sofferta invece dagli IGBT.

L’indicazione che viene da questi numeri è chiara: i MOSFET si stanno sostituendo agli IGBT soprattutto con la nuova introduzione della tecnologia SiC (vedi figura 1) che consente di gestire potenze comparabili operando a frequenze più elevate degli IGBT ma soprattutto offrendo efficienze operative migliori.

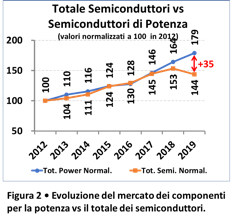

Ma più in generale i componenti di potenza godono da tempo di prestazioni migliori del totale mercato dei semiconduttori come mostra il grafico di figura 2. In questo grafico i valori dei fatturati del totale dei semiconduttori e della potenza del 2012 sono stati normalizzati a 100 e presi come base di partenza. Le due curve rappresentano quindi le crescite relative dei due comparti.

Il grafico mostra che nel 2019 mentre il totale dei semiconduttori ha raggiunto una crescita del 44%, rispetto al valore che aveva nel 2012, il comparto della potenza è cresciuto di un quasi incredibile 79%. 35 punti percentuali di vantaggio a favore delle potenza.

Sei interessato all’elettronica di potenza? Partecipa anche tu al Power Fortonic 2020!